�����������������

����������������2007���4��

�������������ڡ�2007-01-31

�������ݡ��л������������������Ĺ涨���������³Ƶ�����أ���2005��9��15�շ������棬������ԭ���ں�����ɳ�ذ��������ձ���ŷ�˺�ӡ�������ǵĽ������������³Ʊ������Ʒ�����з��������顣�������Ʒ���ڡ��л�����������˰��˰��ţ�29051600��

����������ضԱ������Ʒ�Ƿ�����������������ȡ��������Ʒ�Ƿ�Թ��ڲ�ҵ������̶��Լ���������֮��������ϵ�����˵��顣���ݵ������͡��л������������������ڶ�ʮ�����Ĺ涨�������������þ����������������ֽ��й���������£�

����һ�������ö�

����������س����ö����ڱ����������ڣ�ԭ���ں�����ɳ�ذ��������ձ���ŷ�˺�ӡ�������ǵĽ���������������������������ҵδ�ܵ�ʵ����

����������ֹ����

�������ݡ��л������������������ڶ�ʮ�����Ĺ涨�����ڱ������Ʒδ�Թ��ڲ�ҵ���ʵ����������ؾ�����2007��1��31������ֹ��ԭ���ں�����ɳ�ذ��������ձ���ŷ�˺�ӡ�������ǵĽ��������ķ��������顣

�����ش˹��档

�����������л����������ڶ�ԭ���ں�����ɳ�ذ��������ձ���ŷ�˺�ӡ�������ǵĽ�����������������ij����ö�

�����������������������������������������������������������������

���������������������������������������������������������������һ����ʮһ��

-------------------------------------------------------------------------------------

����������

�л����������ڶ�ԭ���ں�����ɳ�ذ��������ձ���ŷ�˺�ӡ�������ǵĽ�����������������ij����ö�

�������ݡ��л������������������Ĺ涨���������³Ƶ�����أ���2005��9��15�շ������棬������ԭ���ں�����ɳ�ذ��������ձ���ŷ�˺�ӡ�������ǵĽ������������¼�Ʊ������Ʒ�����з��������顣�������Ʒ���ڡ��л�����������˰��˰��ţ�29051600��

����������ضԱ������Ʒ�Ƿ�����������������ȡ��Ƿ�Թ��ڲ�ҵ������̶ȣ��Լ���������֮��������ϵ�����˵��顣���ݡ��л������������������Ĺ涨������������������ö����£�

����һ���������

������һ������������֪ͨ

����1������

����2005��7��15�գ����������ʽ�յ��й�ʯ�ͻ����ɷ�����˾��³�ֹ�˾�����ֻ�ѧ��ҵ�ɷ�����˾����������ʯ�ͻ�������˾�����ij������й�������ҵ�ύ�ķ������������룬�����������ԭ���ں�����ɳ�ذ��������ձ���ŷ�˺�ӡ�������ǵĽ����������з��������顣

����������������������Ϻ���Ϊ�����˷��ϡ��л�������������������ʮһ������ʮ�����͵�ʮ�����й��й���ҵ�����������������Ĺ涨��ͬʱ���������а����ˡ��л�������������������ʮ��������ʮ�����涨�ķ���������������Ҫ������ݼ��йص�֤�ݡ�

����������������������л�������������������ʮ�����Ĺ涨�����������2005��9��15�շ����������棬������ԭ���ں�����ɳ�ذ��������ձ���ŷ�˺�ӡ�������ǵĽ����������з��������顣�������ȷ��������������Ϊ2004��4��1����2005��3��31�գ���ҵ������Ϊ2001��1��1����2005��3��31�ա�

����2. ����֪ͨ

�����ھ�����������ǰ�����ݡ��л�������������������ʮ�����涨�����������2005��9��9�վ��յ�����������ҵ����������������һ�·ֱ�֪ͨ�˺�����ɳ�ذ��������ձ���ŷ�˺�ӡ��������פ�й���ʹ�ݡ�

����2005��9��15�գ�������ط����������棬������ɳ�ذ��������ձ���ŷ�˺�ӡ��������פ�й���ʹ����ʽ�ṩ�����������������Ĺ������֣�����֪ͨ�����ڹ��ҵ���س����̺������̡�ͬ�գ�������ؽ������������֪ͨ�˱��������˼��������������Ĺ�����ҵ��

������������������

����1���������������ȵij�������

������1���Ǽ�Ӧ��

�������ݹ���Ҫ���Թ��淢��֮����20��ĵǼ�Ӧ�����ڣ�ɳ�ذ�������ݶ����Ϲ�˾(Al-Jubail Fertilizer Company)���ձ�����ʯ�ͻ�ѧ��ʽ���磨Chisso Petrochemical Corporation�����ձ����⻯ѧ��ʽ���磨Mitsubishi Chemical Corporation�����ձ�Э�ͷ��ͻ�ѧ����˾��Kyowa Hakko Chemical Co.,Ltd������������ʯ�ͻ�ѧ��ʽ���磨Hanwha Chemical Corporation��������LG��ѧ��ʽ���磨LG Chem,Ltd�����¹�ŷ��ŷ���ع�˾��European OXO Gmbh�������Perstorp Specialty Chemicals��˾��ӡ��������PT.Petro.Oxo Nusantara��˾9����ҵ�������صǼ�����Ӧ�ߡ�

������2�������ʾ�����ȡ���

����2005��10��11�գ����������Ӧ�ߵĹ��������̷����˷����������ʾ�����Ҫ������37���ڰ��涨�ύȷ�������Ĵ�����ڸ��ڼ��ڣ�2��Ӧ�߹�˾���ʾ��涨�����������������ύ�����������ʾ��Ĵ����6��Ӧ�߹�˾�������ڵݽ������������������ɡ�����飬�������ͬ��������ҵ������Ҫ��������ݽ���ֹ֮�գ���������յ���ɳ�ذ�������ݶ����Ϲ�˾���ձ�����ʯ�ͻ�ѧ��ʽ���硢�ձ����⻯ѧ��ʽ���硢�ձ�Э�ͷ��ͻ�ѧ����˾����������ʯ�ͻ�ѧ��ʽ���硢����LG��ѧ��ʽ����ݽ����й����������ʾ��Ĵ�������Perstorp Specialty Chemicals��˾û�еݽ�������¹�ŷ��ŷ���ع�˾��ӡ��������PT.Petro.Oxo Nusantara��˾δ�ڹ涨ʱ�����ύ���Ϲ涨�����������֤�ݲ��ϡ�

���������ĵ�������У����������Թ�˾�ݽ�����������ԭʼ����д��ڵ����⣬��ɳ�ذ�������ݶ����Ϲ�˾���ձ�����ʯ�ͻ�ѧ��ʽ���硢�ձ����⻯ѧ��ʽ���硢�ձ�Э�ͷ��ͻ�ѧ����˾����������ʯ�ͻ�ѧ��ʽ���硢����LG��ѧ��ʽ���緢���˲����ʾ������ڹ涨��ʱ�����յ��˲��ֹ�˾�IJ�������

������3��ʵ�غ˲�

����Ϊ��һ����ʵ��Ӧ�߹�˾�ύ���ϵ���ʵ�Ժ�ȷ�ԣ�����������������������ʵ�غ˲�С�飬��2006��4�¸��������ձ���ɳ�ذ�����������ʵ�غ˲顣���ܺ˲�Ĺ�˾�У���������ʯ�ͻ�ѧ��ʽ���硢����LG��ѧ��ʽ���磬�ձ����⻯ѧ��ʽ���硢Э�ͷ��ͻ�ѧ��ʽ���������ʯ�ͻ�ѧ��ʽ���磬�Լ�ɳ�ذ�������ݶ����Ϲ�˾���˲��ڼ䣬���˲鹫˾�IJ�����Ա��������Ա������Ա�����˺˲�С���ѯ�ʣ�������Ҫ���ṩ���йص�֤�����ϡ��˲�С��ȫ��˲��˸���˾������������������Ʒͬ���Ʒ�Ĺ�������������������Ʒ�����й���������������������Ʒ��ͬ���Ʒ�ijɱ�����ط���������Թ�˾�ύ���ϵ������ԡ���ʵ�Ժ�ȷ�Խ����˵��飬����һ���Ѽ������֤�ݡ�

����2����ҵ���̶ȵ���

������1���μӵ����Ǽ�

����2005��9��15�յ�����ط��������ڲμ���������������ҵ�����Ǽǵ�֪ͨ�����ڹ涨��ʱ���ڣ�����μӵ���������Ҫ��Ĺ��⣨������������8�ң��ֱ��Ǻ�������ʯ�ͻ�ѧ��ʽ���磨Hanwha Chemical Corporation���� ����LG��ѧ��ʽ����(LG Chem,Ltd)���ձ�Э�ͷ��ͻ�ѧ����˾��Kyowa Hakko Chemical Co.,Ltd�������⻯ѧ��ʽ���磨Mitsubishi Chemical Corporation��������ʯ�ͻ�ѧ��ʽ���磨Chisso Petrochemical Corporation����������ʽ���磨Chisso Corporation����ɳ�ذ�������ݶ����Ϲ�˾��Al-Jubail Fertilizer Company����ŷ��ŷ���ع�˾��European Oxo GmbH����������4�ң��ֱ�Ϊ��ɽ�Ϸ廯������˾���㽭��̩��ϸ��������˾���㽭��̩��������˾���㽭�������ʷ�չ����˾��������˾�������صݽ��˵ǼDZ������֤�����ϣ������������ؽ���������������ϵ���ĵǼǡ�

������2��������ҵ������

����2005��9��30�յ�����س�����������������ҵ�����顣

������3�����ź��ջص����ʾ�

�������ݷ����������ڶ�ʮ���͡���������ҵ����涨���ڶ�ʮ�������ڶ�ʮ�������ڶ�ʮ�����Ĺ涨�����������2005��9��21������֪���й����������ߡ������̺��⣨�����������ߣ������̣������ˡ����������ߵ����ʾ����������ڽ����̵����ʾ����͡����⣨������������/�����̵����ʾ�����

�����ڹ涨��ʱ��������ڵݽ���ʱ���ڣ����ջغϸ�ĵ����ʾ����13�ݡ������������������й�ʯ�ͻ����ɷ�����˾��³�ֹ�˾�����ֻ�ѧ��ҵ�ɷ�����˾����������ʯ�ͻ�������˾�����ij��ύ�ġ����������ߵ����ʾ��������3�ݣ����ڽ������㽭��̩��ϸ��������˾���㽭��̩��������˾���㽭�������ʷ�չ����˾�ύ�ġ����ڽ����̵����ʾ������3�ݣ����⣨������������/�������ձ����⻯ѧ��ʽ���硢Э�ͷ��ͻ�ѧ��ʽ���硢����ʯ�ͻ�ѧ��ʽ���磬��������ʯ�ͻ�ѧ��ʽ���硢����LG��ѧ��ʽ���磬ŷ��ŷ���ع�˾��ɳ�ذ�������ݶ����Ϲ�˾�ύ�ġ����⣨������������/�����̵����ʾ��������7�ݡ�

������4����ȡ������ϵ���������

�������ݷ����������ڶ�ʮ���͡���������ҵ����涨����ʮ�����Ĺ涨��2005��9��21�գ����������ȡ�������˵����������

������5������������ϵ�������������

����2006��3��7�յ�����ؽ������ձ����⻯ѧ��ʽ���硢Э�ͷ��ͻ�ѧ����˾������ʯ�ͻ�ѧ��ʽ���硶����������Ʒ�����������������ֹ���η��������������顷��

������6��ʵ�غ˲�

�������ݷ����������ڶ�ʮ���͡���������ҵ����涨���ڶ�ʮ�����Ĺ涨��2006��1�¡�2�º�4�£�������طֱ�Ա��������˱�������ʯ�ͻ�������˾�����ij����й�ʯ�ͻ����ɷ�����˾��³�ֹ�˾�ͼ��ֻ�ѧ��ҵ�ɷ�����˾������ʵ�غ˲顣������غ�ʵ��������ͱ��˲���ҵ�����ʾ���������֤�ݲ��ϣ����˲���ҵ���������ύ��ʵ�غ˲鲹����ϡ�

����������ض������顢�����ʾ����������֤�ݲ��Ϻ�ʵ�غ˲������������������ȫ���������Ը�������ϵ����������������˳�ֿ��ǡ�

�����������������ڹ���

����2006��9��15�յ�����ط���2006���70�Ź��棬�������������������ӳ�6���£�����ֹ����Ϊ2007��3��15�ա�

�������� �������Ʒ

�����������������������ȷ���ı������鷶Χ���������Ʒ�������£�

�������鷶Χ��ԭ���ں�����ɳ�ذ��������ձ���ŷ�˺�ӡ�������ǵĽ�������

�����������Ʒ���ƣ�������Ӣ�ij�ΪOctanol(octyl alcohol)

������ѧ����ʽΪ��

������ѧ�ṹʽΪ��

������Ʒ����������Ϊ��ɫ��������ζ�Ŀ�ȼ��Һ�壬������л��ܼ����ܡ���Ҫ���������ڱ��������������DOP�����������������DOA�����Ա��������������DOTP�����ڱ�����������������ܼ���������������ϩ���������������

����˰��ţ������������Ʒ���ڡ��л�����������˰��˰���:29051600��

������������ͬ���Ʒ���ڲ�ҵ

������һ������ͬ���Ʒ���϶�

�������ݷ�����������ʮ�����͡���������ҵ����涨����ʮ��ʮһ�����ڹ���ͬ���Ʒ�϶��Ĺ涨��������ض��й����������������ͱ������Ʒ�������ͻ�ѧ�����������������̡���Ʒ��;����Ʒ�Ŀ�����ԡ������ߺ������ߵ����ۡ������������۸�����ؽ����˿��죺

����1.�����ͻ�ѧ����

�����й����������������ͱ������Ʒ�������ʾ�Ϊ��ɫ����������ζ�Ŀ�ȼ��Һ�壬������л��ܼ����ܡ������۵�Ϊ-70�棬�е�Ϊ184�棬�ܶ�Ϊ0.834��������Ϊ1.4316������Ϊ81.1�档��ѧ������Ҫ�����������뺬����������л��������������������Ȼ����������������飬����±����������±���飬�����������Ӽ�ȥˮ���ɶ����ѣ�������������ȩ��������������������

����2.������������

����Ŀǰ,������ҵ����Ҫ���������DZ�ϩ�ʻ��ϳɷ����й����������������ͱ������Ʒ��������̺�������������ȫһ�£�����������Ϊ����ϩ��ϳ�����Ӧ��������ȩ���춡ȩ������ȩֱ�Ӽ��ⷴӦ����������������ȩ��������ϣ��ټ�����������������춡ȩ���������춡����

����Ŀǰ�����ⶡ�������������һ��װ�ý�����������ϩ�ʻ��ϳɷ��ֳ����ֹ������̣�һ�����л�ʽ���������������տɸ����г����������ȫ������������������ȫ����������ʱ��ȩ����ϵͳ�ݷ����ã������������л�Ϊ�������̣�������ֻ�Ǹı���⡢����ϵͳ�IJ�����������ȫ����������ʱ�Ŷ�ȩ����ϵͳװ�ã���һ��������ʽ������Ϊһ��Ͷ����������ȩ���ٷֱ���������������������������IJ�����������ͨ���ʵ����ͻ���߶��������������ߵĸ��������ڡ��й����������������ͱ������Ʒ��ʹ�õ�ԭ������ҪΪ��ϩ�ͺϳ�����

����3����Ʒ��;�������ߺ������ߵ����ۡ������������۸��

����������Ҫ���������ڱ��������������DOP�����������������DOA�����Ա��������������DOTP�������ܼ���������������ϩ���������������Ҳ����ѹ��ճ�ϼ�������Ϳ�ϡ�������Լ��������������ͺ������Ӽ�����֯�ͻ�ױƷ��ҵ�õ��ܼ������ݼ��ȷ��棬����Ҫ���л�����ԭ�Ϻͻ�ѧ����ԭ�ϡ����������ߵ����ʾ����⣨�����������ߵ����ʾ������ʾ�����ֹ����û���ʹ�ù�����������������ʹ�ñ������Ʒ�����������������뱻�����Ʒ������������ͨ�����������ۻ�ֱ�����۸������û������������������뱻�����Ʒ�۸�ı仯����һ�¡����ڹ��������������뱻�����Ʒ���п�����Է��棬������ϵ����δ������顣

�����ۺ��������أ���������϶����й����������������뱻�����Ʒ�������ͻ�ѧ���ԡ������������̡���Ʒ��;�������ߺ������ߵ����ۡ������������۸�仯���Ƶȷ�����ͬ�����п�����ԡ���ˣ��й����������������ͱ������Ʒ����ͬ���Ʒ��

�������������ڲ�ҵ���϶�

�������ݷ�����������ʮһ���͡���������ҵ����涨����ʮ�����Ĺ涨��������ضԱ������ڲ�ҵ�ķ�Χ��������顣�����������й�ʯ�ͻ����ɷ�����˾��³�ֹ�˾�����ֻ�ѧ��ҵ�ɷ�����˾����������ʯ�ͻ�������˾�����ij�Ϊ�й�����ͬ���Ʒ�������ߣ���ϼƲ���ռ����ͬ���Ʒȫ���ܲ�������Ҫ���֣����Ϸ�����������ʮһ���Ĺ涨�����Դ����й�����������ҵ�����¼�ƹ��ڲ�ҵ���������þ����ݵĹ��ڲ�ҵ���ݣ����ر�˵�����⣬�����������ض��Ĺ��������ߡ�

�����ġ� ��������������

���������������˸�Ӧ�߹�˾�Ĵ�����Ը���˾��������ֵ�ͳ��ڼ۸��������϶���

������һ��������ֵ�����ڼ۸۸������Ŀ���϶�

�����ձ���˾

�����ձ�����ʯ�ͻ�ѧ��ʽ����

����1��������ֵ

�������ݸù�˾�Ĵ����������ط��ָ���ҵ��������������ֻ�����Ʒ���������ù�˾������ĸ��˾�ձ�������ʽ���縺������ȫ���Ĺ������ۺͳ������ۣ����߲μ���Ӧ�߲�����Ҫ��ݽ��˴����������ض�������ҵ�Ĺ�Ȩ��������������ְ�ֹܷ��Ƚ����˵������Ϊ�������У������������������۷��棬������ʽ���������ʯ�ͻ�ѧ���Ա���Ϊһ����һ�ľ����壬������ʽ������ڱ������Ʒ�������ۺ�ͬ���Ʒ�������ۿ��Ա���Ϊ������ʯ�ͻ�ѧ��ʽ��������ۡ�

�����������ڣ����ձ������г���ó�����У�������ʽ�������������ʯ�ͻ�ѧ��ʽ���������ı������Ʒͬ���Ʒ�⣬�������������˾��Ʒ�ڹ������ۣ����Ǻ������ձ���˾�ڹ��ڽ���������SWAP���ס���������ף�������ʽ����е�����ó���̵�ְ�ܣ����������Բ���Ʒ������SWAP���ף�û��ʵ�ʷ����Ľ��۸���������룬��˵�����ؾ������������Ϊ�����ֽ��ײ��ܹ���Ϊȷ��������ֵ�Ļ����������ų���ȷ��������ֵ�ķ�Χ֮�⡣

�����������ڸù�˾�Բ��ı������Ʒͬ���Ʒ�����¼���Բ���Ʒ��������������ռͬ�������й��������۱������Ʒ�������ı�������5����������Ϊȷ��������ֵ������Ҫ��

����������ضԸù�˾�Բ���Ʒ�Ĺ������۽�������顣������ʽ����������ͷǹ�������ҵ�����Բ���Ʒ��������ضԽ���ʽ���۸�Ƚ��������ͱȽϣ����������Ϊ���Բ���Ʒ�Ĺ������ۿ��Է�ӳ��ƽ���г��۸���������ۿ�����Ϊ������ֵ��һ������Ļ�����

����������ضԸù�˾����ijɱ����ݽ�������顣�ڵ������ڣ��ù�˾��һ���ձ�ʯ�ͻ�ѧ��ҵ�ɹ���Ҫԭ���ϣ�������ʽ����Ϊ��ά��������ձ�ʯ�ͻ�����ҵ���ȶ���ϵ�����ϩ�����������иù�˾�����ɷݣ������һ���Ĺ�������˵�������������Ʋ⣬������ʽ���繺���ϩ����Ҫԭ���ϼ۸�����ܵ�������֮�������ϵ��Ӱ�졣���������ձ�Ӧ�߹�˾�Էǹ����̲ɹ���ԭ�ϼ۸�Ƚϣ�������ط�����۸����Ե������ַǹ������ļ۸���ˣ�������ؾ������������ձ�Ӧ�߹�˾�ӷǹ���ó���̲ɹ���ԭ���ϼ۸�����������ʯ�ͻ�ѧ��ʽ�����ԭ�������ʼ۸�����ضԹ�˾�������з����ý�������飬�ù�˾û�н��������з����÷�̯��������Ʒ�����������Ϊ����˾�������з�����Ӧ���ɹ�˾ȫ����Ʒ�е�����˵�����ظ�������������з��������½����˷�̯��������ظ��ݹ�˾���͵Ļ�Ʊ���������������������������������·�̯����������������ط����Բ���Ʒ�ĵ��ڳɱ����۳�����20������������ˣ�������ؽ��ų����ڳɱ����ۺ���Բ���Ʒ������Ϊȷ��������ֵ�Ļ�����

����2�����ڼ۸�

����������ضԸù�˾�������Ʒ���й��������������������顣

�����ù�˾ͨ���ǹ������ձ���˾���й����ڱ������Ʒ���ڽ������У��ù�˾֪���������Ʒ�������й������ɴ˾�����ǹ�����֮��ļ۸�����ز����˸ù�˾���ձ���˾�ǹ�����˾֮��ļ۸���Ϊ���й����ڵļ۸������

����3��������Ŀ

����������ضԸù�˾�۸����������һ��������顣

������1��������ֵ

����������ضԸù�˾��������ֵ�������ֽ�������顣

�������ݹ�˾�ݽ��IJ��ϣ����ܸù�˾���ŵ���½�˷ѣ��������ͻ����������ۿ���Ŀ���������ڹ�˾���ŵ���½�˷ѣ��������ֿ⣩����ǰ�ִ��ѡ���ǰ�ֿⷢ����װж���õȣ����ڸù�˾δ�ṩ�����֤�����ϣ���������ڳ��ý����Գ���ֿ��ڹ��������е�ְ�ܡ����۵�ר���ԡ�����֧������ȷ�е��˽⣬����ݲ����ܣ����ڹ�˾���ŵġ���Ʊ�е��ۿۡ����ù�˾�������ض��ձ���˾���ۿۣ������ۿ۲��������������Ҳ����ض��ձ���˾�����������Ʒ�����¸��ݹ�����֧�������ڸ��ۿ۲�������ض����������ģ����Ҹù�˾û���ṩ������ۿ۱����ۿ��ڸ���Ʒ֮��ķ��䷽�������ۺ��ۿ����ݵȣ���˵�������ݲ����ܡ��ù�˾û������÷��ã����������Ϊ�����÷����ǻ���ɱ��������ڼ�IJ�ͬ��Ӱ�쵽��ҵ�Ķ��۲��ԣ���˸���ʵ�ʷ����Ľ��������ڼ���ձ��̷��涨�����������������÷��á�

������2�����ڼ۸�

����������ضԸù�˾���ڼ۸�������ֽ�������顣

�������ݸù�˾�ṩ��֤�ݲ���������ݽ��ܸù�˾������½�˷ѣ��������ۿڣ������ش����ѡ�������á��ۿڷ��õȵ�����Ŀ��

�����ù�˾�������۴��ڳ����տ������û������÷��ã��������ձ����еĶ��ڴ����Ϣ����Ϊ�㣬�����ڳ��Ӹ������Ϣ��ʧ�����������Ϊ�����÷����ǻ���ɱ��������ڼ�IJ�ͬ��Ӱ�쵽��ҵ�Ķ��۲��ԣ����Ӧ����ʵ�ʷ����Ľ��������ڼ���ձ��̷��涨�������ʼ������÷��ã��ù�˾�ڷ�Ʊ�۸�֮�ⰴ��FOB�۸��һ������֧��Ӷ����ǹ�����ó���̡��ù�˾��Ϊ��FOB�۸������������������ۼ�Ӷ�𡣵��������Ϊ��Ӷ������FOB��Ʊ�۸�֮��֧���ģ�������ʵ�����Ѿ�Ӱ�쵽��˾�Ķ��۲��Ժ;��彻�ļ۸���Ӱ�쵽�۸�Ŀɱ��ԣ�Ӧ����ó���ڵ��������п۳���

�����ձ�Э�ͷ�������˾

����1��������ֵ

���������������˸ù�˾�������Ʒ��ͬ���Ʒ���ձ��������������

�����������ڣ����ձ������г���ó�����У��ù�˾�������Բ��ı������Ʒͬ���Ʒ�⣬�������������˾��������Ʒ���ձ��������ۣ����������ձ���˾�ڹ��ڽ���������SWAP���ס��������Ʒ���ձ����ڵĽ��ף����������Ϊ���ù�˾�ڽ������ге�����ó���̵�ְ�ܣ����������Բ���Ʒ������SWAP���ף�û��ʵ�ʷ����Ľ��۸���������������������룬��˵�����ؾ���������������������ֽ����ų���������ֵ�Ļ���֮�⡣

�����������ڸù�˾�Բ��ı������Ʒͬ���Ʒ�����¼���Բ���Ʒ��������������ռͬ�������й��������۱������Ʒ�������ı�������5����������Ϊȷ��������ֵ����������Ҫ��

����������ضԸù�˾�Բ���Ʒ�Ĺ������۽�������顣�ù�˾����ڵĹ�����˾�ͷǹ�����˾�ֱ������Բ���Ʒ��������ض����ֽ��ķ�ʽ���۸�Ƚ��������ͱȽϣ����������Ϊ���Բ���Ʒ�Ĺ������ۿ��Է�ӳ��ƽ���г��۸���������ۿ�����Ϊ������ֵ��һ������Ļ�����

����������ضԸù�˾����ijɱ����ݽ�������顣���ڸù�˾���ڲ���������£���������Ӫ�������Ʒ�ص���֧��Ŀ�ȣ�������ؾ�������������������������������ط����Բ���Ʒ�ĵ��ڳɱ����۳�����20������������ˣ�������ؽ��ų����ڳɱ����ۺ���Բ���Ʒ������Ϊȷ��������ֵ�Ļ�����

����2�����ڼ۸�

����������ضԸù�˾�������Ʒ���й��������������������顣

�����ù�˾ͨ�����ֽ���ʽ���й����ڱ������Ʒ��һ��ֱ�����й��ķǹ�����˾���ڣ�����ͨ���ձ��ķǹ�����˾���й��ķǹ����û����ڡ���һ�ֽ���ʽ�£�������ز����˸ù�˾���й��ǹ�����˾�ļ۸���Ϊ���й����ڵļ۸�������ڶ��ֽ���ʽ�£��ù�˾֪���������Ʒ�������й������ɴ˾�����ǹ�����֮��ļ۸�����ز����˸ù�˾���ձ��ǹ�����˾�ļ۸���Ϊ���й����ڵļ۸������

����3��������Ŀ

����������ضԸù�˾�۸����������һ�����˺˲顣

������1��������ֵ

����������ضԸù�˾��������ֵ�������ֽ�������顣

�������ڹ�˾���ŵ���½�˷ѨD�����������ֿ⡢��ǰ�ִ����á�����ֿ⽻�ײ��ֵ�װж���õȣ����ڸù�˾δ�ṩ�����֤�����ϣ���������ڳ��ý����Գ���ֿ��ڹ���������ְ�ܡ�����ר���ԡ�����֧������ȷ�����˽⣬��˵�������ݲ���������ǰ�ִ��йصķ��õ�����Ŀ��

�������ܹ�˾�������÷��õĵ�����Ŀ��

������2�����ڼ۸�

����������ضԸù�˾���ڼ۸�������ֽ�������顣

�������ݸù�˾�ṩ��֤�ݲ���������ݽ��ܸù�˾���ڹ���������á����÷��á����ش����ѡ�������á����Ҷһ��ȵ�����Ŀ��

�����ձ����⻯ѧ��ʽ����

����1��������ֵ

���������������˸ù�˾�������Ʒ��ͬ���Ʒ���ձ��������������

�����������ڣ����ձ������г���ó�����У��ù�˾�������Բ��ı������Ʒͬ���Ʒ�⣬�������������˾��������Ʒ���ձ��������ۣ����������ձ���˾�ڹ��ڽ���������SWAP���ס��������Ʒ���ձ����ڵĽ��ף����������Ϊ���ù�˾�ڽ������ге�����ó���̵�ְ�ܣ����������Բ���Ʒ������SWAP���ף�û��ʵ�ʷ����Ľ��۸�Ҳû���������������������룬��˵�����ؾ���������������������ֽ����ų���������ֵ�Ļ���֮�⡣

�����������ڸù�˾�Բ��ı������Ʒͬ���Ʒ�����¼���Բ���Ʒ��������������ռͬ�������й��������۱������Ʒ�������ı�������5����������Ϊȷ��������ֵ����������Ҫ��

����������ضԸù�˾�Բ���Ʒ�Ĺ������۽�������顣�ù�˾����ڵĹ�����˾�ͷǹ�����˾�ֱ������Բ���Ʒ��������ض����ֽ���ʽ���۸�Ƚ��������ͱȽϣ����������Ϊ���Բ���Ʒ�Ĺ������ۿ��Է�ӳ��ƽ���г��۸���������ۿ�����Ϊ������ֵ��һ������Ļ�����

����������ضԸù�˾����ijɱ����ݽ�������顣�ù�˾û�а��յ���������ʾ��е�Ҫ�����������������̡�ԭ���ϵIJɹ��Լ�Ͷ�ϱ��������������ز����˲����ʾ������ù�˾û���ڹ涨��ʱ���ﰴ�ղ����ʾ���Ҫ���ṩ����˾��ԭ���ϼ۸�����ݣ���ˣ�������ؾ������������ձ�Ӧ�߹�˾�ӷǹ���ó���̲ɹ���ԭ���ϼ۸�������ù�˾��ԭ�������ʼ۸������¼���ɱ�������ط����Բ���Ʒ�ĵ��ڳɱ����۳�����20������������ˣ�������ؽ��ų����ڳɱ����ۺ���Բ���Ʒ������Ϊȷ��������ֵ�Ļ�����

����2�����ڼ۸�

����������ضԸù�˾�������Ʒ���й��������������������顣

�����ù�˾ͨ��λ���ձ��ķǹ����������й����ڱ������Ʒ���ڽ������У��ù�˾֪���������Ʒ�������й������ɴ˾�����ǹ�����֮��ļ۸�����������ز����˸ù�˾���ձ��ǹ��������֮��۸���Ϊ���й����ڵļ۸������

����3��������Ŀ

����������ضԸù�˾�۸����������һ��������顣

������1��������ֵ

����������ضԸù�˾��������ֵ�������ֽ�������顣

�������ڹ�˾���ŵ���½�˷ѣ������������ֿ⣩����ǰ�ִ��ѵȣ����ڸù�˾δ�ṩ�����֤�����ϣ���������ڳ��ý����Գ���ֿ��ڹ��������е�ְ�ܡ����۵�ר���ԡ�����֧������ȷ�е��˽⣬��˵�������ݲ���������ǰ�ִ��йصķ��õ�����Ŀ��

�������ݹ�˾�ݽ���֤�ݲ��ϣ�������ؽ����˹������÷��á���½�˷ѣ��������ͻ����������ۿۡ��ؿ۵ȵ�����Ŀ��

������2�����ڼ۸�

����������ضԸù�˾���ڼ۸�������ֽ�������顣

�������ݸù�˾�ṩ��֤�ݲ���������ݽ��ܸù�˾�������÷��á��ۿ�װж���á����غͼ�����á���Ϣ���루������棩�ȵ�����Ŀ��

�������ڹ�˾���ŵ���½�˷ѣ������������ֿ⣩����ǰ�ִ��ѡ���½���շ��ã������������ֿ⣩�ȣ����ڸù�˾δ�ṩ�����֤�����ϣ���������ڳ��ý����Գ���ֿ��ڳ��������е�ְ�ܡ����۵�ר���ԡ�����֧������ȷ�е��˽⣬��˵�������ݲ����ܡ�

���������ձ���˾

������������δӦ��δ�ύ������ձ���˾�����ݡ��������������ڶ�ʮһ���Ĺ涨��������ؾ��������Ѿ���õ���ʵ�Ϳɻ�õ������Ϣ�����й��������������ȵIJö���

����������˾

������������ʯ�ͻ�ѧ��ʽ����

���������ʾ���Ҫ�ù�˾�����й�����������ĺ�������ó����HANWHA CORPORATION�����ݽ����ʾ�������ʯ�ͻ�ѧ��ʽ�������ʾ��б����˲������۵ġ�λ���й��Ĺ���ó���̵������Ϣ�Լ����й�ת�۵������

����1��������ֵ

���������������˸ù�˾�������Ʒ��ͬ���Ʒ�ں����������������

�����������ڸù�˾�������Ʒ��ͬ���Ʒ������������ռͬ�������й��������۱������Ʒ�������ı�������5����������Ϊȷ��������ֵ����������Ҫ��

�����������ڣ��ں��������г���ó�����У��ù�˾����ڵķǹ�����˾���۱������Ʒ��ͬ���Ʒ��������ضԽ��Ľ���ʽ���۸�Ƚ�������飬���������Ϊ���������ۿ�����Ϊ������ֵ��һ������Ļ�����

����������ضԸù�˾����ijɱ����ݽ�������顣�ù�˾�ڵ������ڴӺ���������˾�ɹ�����ԭ���ϣ�������ضԲɹ���ʽ���۸�Ƚ����˳������飬��Ϊ����ԭ���ϵIJɹ������ʼ۸�����������Ӧ�߹�˾����ͬ��ԭ���ϵķǹ����ɹ������ʼ۸���˵�������������Ʋ⣬��ԭ���ϵIJɹ������ʼ۸��ܵ�������ϵ��Ӱ�졣��˵�������ݾ��������㱻�����Ʒͬ���Ʒ�������ɱ�ʱ��������������Ӧ�߹�˾�ǹ����ɹ��ļ۸���Ϊ�ò���ԭ���ϵ����ʼ۸���ȷ����˾���ۡ��������������ʱ�����������Ϊ��������Ӫ��ص��ʱ����µķ�����֧����Ӧ��̯���������Ʒ�Լ�������ͬ���Ʒ����ˣ��Ըù�˾�������������Ӫ�صIJ��ֲ�����ò�����ɡ���������������ط��ֹ���ͬ���Ʒ�ĵ��ڳɱ����۳�����20������������ˣ�������ؽ��ų����ڳɱ����ۺ�Ĺ���������Ϊȷ��������ֵ�Ļ�����

����2�����ڼ۸�

����������ضԸù�˾�������Ʒ�����й������������������顣

�����ù�˾ͨ�����ֽ���ʽ���й����ڱ������Ʒ��һ��ֱ�����й��ķǹ�����˾���ڣ�����ͨ�������ķǹ�����˾���й��ķǹ�����˾���ڣ�����ͨ�������Ĺ�����˾��λ���й��ķǹ�����˾���ڣ�����ͨ��λ���й��Ĺ�����˾���й����ڡ���һ�ֽ���ʽ�£�������ز����˸ù�˾���й��ǹ�����˾֮��ļ۸���Ϊȷ�����й����ڵļ۸�������ڶ��ֽ���ʽ�£��ù�˾�ڽ��Ĺ�����֪���������Ʒ�������й������ɴ˾����뺫���ǹ�����˾֮��ļ۸�����ز����˸ù�˾�뺫���ǹ�����˾�ļ۸���Ϊȷ�����й����ڵļ۸�����������ֽ���ʽ�£�����������˾���ݵ�����ص�Ҫ���������صݽ��˹���ó���̴����������ز����˺���������˾���й��ǹ����û�֮��ļ۸���Ϊ���й����ڵļ۸�����������ֽ���ʽ�£��ù�˾ͬʱ�ύ��λ���й��Ĺ���ó���̵���������Լ����й�ת�۵������Ϣ��������ز�����λ���й��Ĺ�����˾���й��ǹ����û�֮��ļ۸���Ϊ���й����ڵļ۸������

����3��������Ŀ

����������ضԸù�˾�۸����������һ��������顣

������1��������ֵ

����������ضԸù�˾��������ֵ�������ֽ�������顣

�������ڹ�˾���ŵ���½�˷ѡ�װж�ͼ��ѡ����÷��ã������ӷѵȣ���˾�ṩ����ص�֤�����ϣ�������ؾ����������Ϊ�ܹ���ӳ�ڹ�������ʱʵ������������Խ��ܡ�

������2�����ڼ۸�

����������ضԸù�˾���ڼ۸�������ֽ�������顣

�������ݸù�˾����ó�����ṩ��֤�ݲ���������ݽ��ܸù�˾����ó���̹��ڹ���������á�Ӷ�����÷��á����ش����ѡ����ڼ�����õȵ�����Ŀ��������������Ӧ�߹�˾����Ϣ�Թ������䱣�շѡ��ۿ�װж���õȽ����˵��������ݹ�˾���䱨�͵����϶��й�����ó���̷���������ֱ�Ӻͼ�ӷ��õȽ����˵�����

�������ڸù�˾���ŵij�����˰�����ڹ�˾û���ṩ��ֵ�֤��֤����˰���������й�����֮���ֱ����أ���ˣ�������ؾ����ڳ��ý��ݲ����ܹ�˾�ij�����˰�����š�

��������LG��ѧ��ʽ����

����1��������ֵ

���������������˸ù�˾�������Ʒ��ͬ���Ʒ�ں����������������

�����������ڸù�˾�������Ʒ��ͬ���Ʒ������������ռͬ�������й��������۱������Ʒ�������ı�������5����������Ϊȷ��������ֵ����������Ҫ��

�����������ڣ��ں��������г���ó�����У��ù�˾����ڵķǹ�����˾���۱������Ʒ��ͬ���Ʒ��������ضԽ���ʽ�����Ƚ�������飬���������Ϊ���ǹ����Ĺ������ۿ�����Ϊ������ֵ��һ������Ļ�����

����������ضԸù�˾����ijɱ��������ݽ�������顣������ؾ����������飬��Ϊ�ù�˾�ijɱ��۸�������ɱ������������õķ�̯�ܹ�������ӳ�������Ʒͬ���Ʒ�����������������ͨ�����飬������ط��ֹ���ͬ���Ʒ�ĵ��ڳɱ�����δ�ﵽ20������������ˣ���������ݾ�����ȫ���Ĺ���������Ϊȷ��������ֵ�Ļ�����

����2�����ڼ۸�

����������ضԸù�˾�������Ʒ�����й����������������顣

�����ù�˾ͨ�����ֽ���ʽ���й����ڱ������Ʒ��һ��ֱ�����й��ķǹ�����˾���ڣ�����ͨ�������ķǹ�����˾���й��ķǹ�����˾���ڣ�����ͨ�������Ĺ�����˾��λ���й��ķǹ�����˾���ڣ�����ͨ��λ����۵Ĺ�����˾���й��ǹ�����˾���ڡ���һ�ֽ���ʽ�£�������ز����˸ù�˾���й��ǹ�����˾�ļ۸���Ϊ���й����ڵļ۸�������ڶ��ֽ���ʽ�£��ù�˾�ڽ��Ĺ�����֪���������Ʒ�������й������ɴ˾����뺫���ǹ�����˾֮��ļ۸�����ز����˸ù�˾�뺫���ǹ�����˾�ļ۸���Ϊ���й����ڵļ۸�����������ֽ���ʽ�£�����������˾���ݵ�����ص�Ҫ���������صݽ��˹���ó���̵����ʾ��������������飬������ؾ������ú���������˾���й��ǹ����û�֮��ļ۸���Ϊ���й����ڵļ۸�����������ֽ���ʽ�£�������ز�����λ����۵Ĺ�����˾���й��ǹ����û�֮��ļ۸���Ϊ���й����ڵļ۸������

����3��������Ŀ

����������ضԸù�˾�۸����������һ�����˺˲顣

������1��������ֵ

����������ضԸù�˾��������ֵ�������ֽ�������顣

�������ڹ�˾���ŵ���½�˷ѡ����÷��á���װ���õȣ���˾�ṩ�˼��㷽������ص�֤�����ϣ�������ؾ�������������Խ��ܡ�

������2�����ڼ۸�

����������ضԸù�˾���ڼ۸�������ֽ�������顣

�������ݸù�˾����ó�����ṩ��֤�ݲ���������ݽ��ܸù�˾����ó���̹�����½�˷ѡ�����������á����ʱ��շ��á�Ӷ�����÷��á����ش����ѡ����ڼ�����õȵ�����Ŀ��

�������ڸù�˾���ŵij�����˰�����ܹ�˾�ݽ�����ص�֤�����ϣ���������ؾ���������Ϊ����˾û���ṩ��ֵ�֤��֤����˰���������й�����֮�����ֱ�ӹ�ϵ����ˣ�������ؾ����ڳ��ý��ݲ����ܹ�˾���ڳ�����˰�ĵ������š�

��������������˾

������������δӦ��δ�ύ����ĺ�����˾�����ݡ��������������ڶ�ʮһ���Ĺ涨��������ؾ��������Ѿ���õ���ʵ�Ϳɻ�õ������Ϣ�����й��������������ȵIJö���

����ɳ�ذ�������˾

������ݶ����Ϲ�˾

���������ʾ���Ҫ�ù�˾�����й�����������Ĺ���ó����̨����Ϲɷ�����˾��Taiwan Fertilizer Company Limited�������ݽ����ʾ���

����1��������ֵ

���������������˸ù�˾�Ĺ��������������������û��ͬ���Ʒ�Ĺ������ۡ���˵�����ز��øù�˾�������ɱ��Ӻ������ú���������������ֵ��

�������ڳɱ����������ݣ���˾�ڴ���б��������гɱ����ݣ����ṩ�˷�̯���������������飬������ط��ָù�˾ͨ�����ҹ���ó���̲ɹ���Ҫԭ���ϱ�ϩ����������Է�Ӫ������ICIS_LOR�ṩ�ĵ������ڱ�ϩ�����г��۸�Ƚϣ���������ڳ������ݲ���������г��۸�ӽ���һ�ҹ�����˾�ı�ϩ�۸���Ϊȷ���ù�˾�����ɱ��Ļ�����

�������ڸò�Ʒû�й������ۣ���˾�����ڼ���������ֵʱ�����뱻�����Ʒ��ͬһ�������һ��Ʒ�����ۡ������������������ú��������ݡ����������飬�ò�Ʒ������ͬ�������ܼ���Ʒ����û��ͬ���Ʒ������ݵ������£���ȷ��������ֵʱ�������е�������ݲ��øù�˾ͬһ������һ��˾�����ۡ������������������ú��������ݡ�

����2�����ڼ۸�

����������ضԸù�˾�������Ʒ�����й���½���۵������������顣

�����ù�˾ͨ��������˾̨����Ϲɷ�����˾���й���½���ڱ������Ʒ����������飬��������ݲ��ù�����˾���й���½�ǹ����û�֮��ļ۸���Ϊ���й����ڵļ۸������

����3��������Ŀ

����������ضԹ�˾�ļ۸�����������½�������һ��顣

�������ڹ�˾��������ڽ��ĵ�����Ŀ���索�˷ѡ�Ӷ�𡢼��ѡ�ԭ����֤��ѡ�����˰�����ʺ��˷ѡ����÷��á����������ѡ��ļ��ʼķѡ�ս�����շѺͻ����õȣ�����鹫˾�ṩ��֤�ݲ����������������ڳ����������Խ��ܡ�

��������ɳ�ذ�������˾

������������δӦ��δ�ύ�����ɳ�ذ�������˾�����ݡ��������������ڶ�ʮһ���Ĺ涨��������ؾ��������Ѿ���õ���ʵ�Ϳɻ�õ������Ϣ�����й��������������ȵIJö���

����ŷ�˹�˾

��������Ӧ�߶�δ�ύ��������Perstorp Specialty Chemicals��˾���͵ݽ�����������Ϲ涨�ĵ¹�ŷ��ŷ���ع�˾�����ݡ��������������ڶ�ʮһ���Ĺ涨��������ؾ��������Ѿ���õ���ʵ�Ϳɻ�õ������Ϣ�����й��������������ȵIJö���

������������δӦ��δ�ύ�����ŷ�˹�˾�����ݡ��������������ڶ�ʮһ���Ĺ涨��������ؾ��������Ѿ���õ���ʵ�Ϳɻ�õ������Ϣ�����й��������������ȵIJö���

����ӡ�������ǹ�˾

�������ڵݽ�����������Ϲ涨��ӡ��������PT.Petro.Oxo Nusantara��˾�����ݡ��������������ڶ�ʮһ���Ĺ涨��������ؾ��������Ѿ���õ���ʵ�Ϳɻ�õ������Ϣ�����й��������������ȵIJö���

������������δӦ��δ�ύ�����ӡ�������ǹ�˾�����ݡ��������������ڶ�ʮһ���Ĺ涨��������ؾ��������Ѿ���õ���ʵ�Ϳɻ�õ������Ϣ�����й��������������ȵIJö���

�����������۸�Ƚ�

�������ݡ��л������������������������Ĺ涨��������ضԽ��ڲ�Ʒ�ij��ڼ۸��������ֵ��������Ӱ��۸�ĸ��ֿɱ������أ����չ�ƽ�������ķ�ʽ�����˱Ƚϡ���������ڵ������ύ��֤�����ϻ����ϣ���Ӧ�߹�˾��������ֵ�ͳ��ڼ۸��ڳ��ڹ��������������۵Ļ��������ԱȽϡ��ڼ�����������ʱ��������ؽ���Ȩƽ��������ֵ�ͼ�Ȩƽ�����ڼ۸���бȽϣ��ó��������ȡ�

������������������

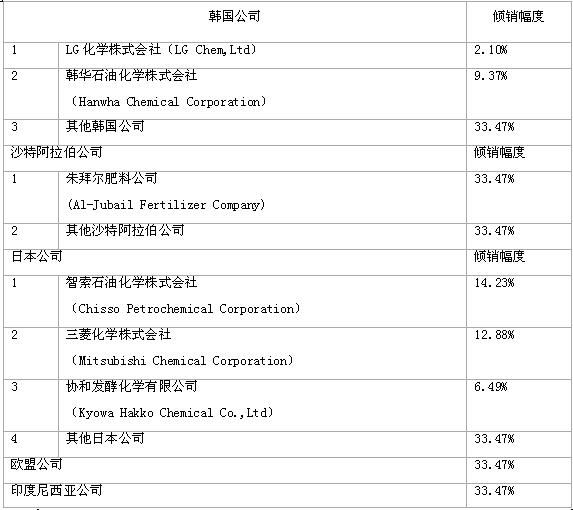

�����������㣬����˾���������ȷֱ�Ϊ��

�����塢��ҵ���̶�

������һ���ۻ��������ʵ���

�������ݷ����������ھ����͡���������ҵ����涨����ʮ��������ʮ�����Ĺ涨����������ڿ��������֤�ݲ��Ϻ���Ϊ��

����1���������Ʒ���������Ⱥͽ���������������ɺ��Բ���

��������������ʾ��������ɳ�ذ��������ձ���ŷ�˺�ӡ�����������й����ڵ������ı����������Ⱦ���2�����ϣ������й����ڵ���������ռ�й������ܽ������ı���������3�������ݷ����������ھ����涨�������ڷ��ɹ涨������Ժ��Բ��Ƶķ�Χ��

����2���������Ʒ֮���Լ��������Ʒ���й�����ͬ���Ʒ֮��ľ�����������

����������ضԱ������Ʒ֮�估�������Ʒ���й�����ͬ���Ʒ֮��ľ������������˵��顣��ǰ��������һ���������Ʒ֮�估�������Ʒ���й�����ͬ���Ʒ֮�䣬�������ͻ�ѧ���ԡ������������̡���Ʒ��;�������ߺ������ߵ����۵ȷ��������ͬ�������������ڶ����������Ʒ֮�估�������Ʒ�����ͬ���Ʒ�Ŀͻ�Ⱥ����ͬ���������й������г�����������ġ�

�����ۺϿ����������أ����������Ϊ���Ա������Ʒ�Թ��ڲ�ҵ��ɵ�Ӱ������ۻ��������ʵ��ġ�

�����������������Ʒ����������ռ�����г��ݶ�

����1���������Ʒ��������

���������й����ص�ͳ�����ݣ��������ڣ�2001��-2005��һ���ȣ�����������Һ͵������й����ڵı������Ʒ�����ֱ�Ϊ224788.72�֡�259795.88�֡�267487.18�֡�272457.97�ֺ�64549.68�֣�ͬ�ȷֱ�����15.57%��2.96%��1.86%��9.23%�����������������6.62%���������Ʒ�Ľ�������һֱ���������ơ�

����2���������Ʒ���й������г���ռ�ķݶ�

���������й����ص�ͳ�����ݣ��������ڣ�2001��-2005��һ���ȣ����������Ʒռ�����г��ݶ�ֱ�Ϊ43.69%��47.47%��47.18%��49.38%��32.93%��ͬ�ȷֱ�����3.78���½�0.29������2.20���½�11.50���ٷֵ㡣��2005��һ�����г��ݶ���һ�������½��⣬�����ڴ�����г��ݶ���ȶ�����С���������ơ�

�����������������Ʒ���ڼ۸���Թ���ͬ���Ʒ�۸��Ӱ��

����1���������Ʒ���ڼ۸�

���������й����ص�ͳ�����ݣ��������ڣ�2001��-2005��һ���ȣ�����������Һ͵������ڵ��й��ı������Ʒ�ļ�Ȩƽ���۸�ÿ�ֱַ�Ϊ516.44��Ԫ��539.99��Ԫ��598.52��Ԫ��814.71��Ԫ��932.06��Ԫ��ͬ�ȷֱ�����4.56%��10.84%��36.12%��44.29%,���������������16.41%�����ڼ۸�һֱ���������ơ�

����2������ͬ���Ʒ�۸�

�����������ڣ�2001��-2005��һ���ȣ�������ͬ���Ʒ��Ȩƽ�����ۼ۸�ÿ�ֱַ�Ϊ4593.38Ԫ��5205.50Ԫ��5342.18Ԫ��7131.95Ԫ��7707.32Ԫ��ͬ�ȷֱ�����13.33%��2.63%��33.50%��28.65%�����������������15.80%������ͬ���Ʒ��Ȩƽ�����ۼ۸�һֱ���������ơ�

����3���������Ʒ���ڼ۸�Թ���ͬ���Ʒ�۸��Ӱ��

���������������������ڣ��������Ʒ���ڼ۸����������ƣ�������ĩ2004��ȵ����ڳ�2001������57.76%�����������������16.41%��ͬ�ڣ�����ͬ���Ʒ�۸�Ҳ�����������ƣ�������ĩ2004��ȵ����ڳ�2001������55.27%�����������������15.80%��

�������ģ����ڲ�ҵ��ؾ������غ�ָ�������

�������ݷ������������ߡ�����������������ҵ����涨�����ġ��塢���������ȹ涨��������ضԱ������ƷӰ����ڲ�ҵ����ؾ������غ�ָ������˵��飬������ʾ��

����1������������

�����������ڣ�2001��-2005��һ���ȣ�������ͬ���Ʒ�����������ֱ�Ϊ514520.71�֡�547288.70�֡�566935.88�֡�551777.64�֡�196022.04��,2002�ꡢ2003��ͬ���Ʒ����������ͬ�ȷֱ�����6.37%��3.59%��2004��ͬ���½�2.67%��2005��һ����ͬ������47.39%��������ĩ2004��ȵ����ڳ�2001������7.24%���������ڱ����������������2.36%��

����2. ����

�����������ڣ�2001��-2004�꣩���й�ʯ�ͻ����ɷ�����˾��³�ֹ�˾2004��10���½�����������Ϊ19.1���/�궡����װ�ã�����������������17.1���/�ꣻ���ֻ�ѧ��ҵ�ɷ�����˾2004����ļ��ȶ�����װ���л�����������ʵ�������������ӡ�������ĩ2004��ȵ����ڳ�2001������17.92%�����������������5.65%��

����3������

�����������ڣ�2001��-2005��һ���ȣ�ͬ���Ʒ�����ֱ�Ϊ195605�֡�194478�֡�193171�֡�218166�֡�110179�֣�2002�ꡢ2003�����ͬ�ȷֱ��½�0.58%��0.67%,2004���2005��һ���Ȳ���ͬ�ȷֱ�����12.94%��119.5%��������ĩ2004��ȵ����ڳ�2001������11.53%����������ͬ���Ʒ�����������3.71%��

����4��������

�����������ڣ�2001��-2005��һ���ȣ�ͬ���Ʒ�������ֱ�Ϊ199802.54�֡�194397.94�֡�193459.82�֡�206958.40�֡�118228.07�֣� 2002�ꡢ2003��������ͬ�ȷֱ��½�2.70%��0.48%,2004���2005��һ����������ͬ�ȷֱ�����6.98%��128.93%��������ĩ2004��ȵ����ڳ�2001������3.58%����������ͬ���Ʒ�������������1.18%��

����5���г��ݶ�

�����������ڣ�2001��-2005��һ���ȣ�ͬ���Ʒ�г��ݶ�ֱ�Ϊ38.83%��35.52%��34.12%��37.51%��60.31%����������ͬ���Ʒ�г��ݶ��Ƚ�������������ĩ2004���2005��һ�����г��ݶ���������ơ�

����6�����ۼ۸�

�����������ڣ�2001��-2005��һ���ȣ�ͬ���Ʒ��Ȩƽ�����ۼ۸�ֱ�Ϊ4593.38Ԫ/�֡�5205.50Ԫ/�֡�5342.18Ԫ/�֡�7131.95Ԫ/�֡�7707.32Ԫ/�֣�ͬ�ȷֱ�����13.33%��2.63%��33.50%��28.65%��������ĩ2004��ȵ����ڳ�2001������55.27%����������ͬ���Ʒ��Ȩƽ�����ۼ۸��������15.80%��

����7����������

�����������ڣ�2001��-2005��һ���ȣ�ͬ���Ʒ��������ֱ�Ϊ917769562.53Ԫ��1011939177.69Ԫ��1033497091.54Ԫ��1476016807.92Ԫ��911222063.95Ԫ��ͬ�ȷֱ�����10.26%��2.13%��42.82%��194.52%��������ĩ2004��ȵ����ڳ�2001������60.83%����������ͬ���Ʒ���������������17.16%��

����8��˰ǰ����

�����������ڣ�2001��-2005��һ���ȣ�ͬ���Ʒ˰ǰ����ֱ�Ϊ-167186469.27Ԫ��-30480705.75Ԫ��-62484300.10Ԫ��65487218.90Ԫ��86216912.31Ԫ��ͬ�ȷֱ�����81.77%���½�105.00%������204.81%��1707.08%��������ĩ2004��ȵ����ڳ�2001������139.17%����������ͬ���Ʒ˰ǰ�����������173.17%��

����9��Ͷ��������

�����������ڣ�2001��-2004�꣩ͬ���ƷͶ�������ʷֱ�Ϊ-8.59%��-2.16%��-7.35%��7.43%��ͬ�ȷֱ�����6.43���ٷֵ㡢�½�5.19���ٷֵ������14.78���ٷֵ㡣������ĩ2004��ȵ����ڳ�2001������16.02���ٷֵ㡣

����10��������

�����������ڣ�2001��-2004�꣩���ڲ�ҵ�����ʷֱ�Ϊ86.55%��85.30%��82.91%��81.86%,ͬ�ȷֱ��½�1.25��2.39��1.05���ٷֵ㡣������ĩ2004��ȵ����ڳ�2001���½�4.69���ٷֵ㡣

����11����ҵ����

�����������ڣ�2001��-2004�꣩ͬ���Ʒ��ҵ�����ֱ�Ϊ2812�ˡ�2505�ˡ�1830�˺�1967�ˣ�ͬ�ȷֱ��½�10.92%��26.95%������7.49%��������ĩ2004��ȵ����ڳ�2001���½�30.05%��������������½�11.23%���������ڣ�ͬ���Ʒ��ҵ���������Ƚ����������ơ�

����12���Ͷ�������

�����������ڣ�2001��-2004�꣩ͬ���Ʒ�Ͷ������ʷֱ�Ϊ69.56��/��.�ˡ�77.64��/��.�ˡ�105.56��/��.�˺�110.91��/��.�ˣ�ͬ�ȷֱ�����11.62%��35.96%��5.07%��������ĩ2004��ȵ����ڳ�2001������59.45%�����������������16.83%��

����13���˾��깤��

�����������ڣ�2001��-2004�꣩����ͬ���Ʒ�������˾��깤�ʷֱ�Ϊ15592.54Ԫ��16059.57Ԫ��19793.67Ԫ��22318.97Ԫ��ͬ�ȷֱ�����3.00%��23.25%��12.76%��������ĩ2004��ȵ����ڳ�2001������43.14%�����������������12.70%��

����14����ĩ���

�����������ڣ�2001��-2005��һ���ȣ�ͬ���Ʒ��ĩ���ֱ�Ϊ3042.74�֡�3509.22�֡�3214.40�֡�14422.00�ֺ�6372.93�֣�ͬ�ȷֱ�����15.33%���½�8.40%������348.67%��260.97%��������ĩ2004��ȵ����ڳ�2001������373.98%�����������������67.98%������2004����ĩ�������������ϴ�ֱ��ԭ�����й�ʯ�ͻ����ɷ�����˾��³�ֹ�˾2004��10���½�����������Ϊ19.1���/�궡����װ�ã�����������������17.1���/�ꣻ���ֻ�ѧ��ҵ�ɷ�����˾2004����ļ��ȶ�����װ���л����������������ڲ��ܵļ����������ͷ�ֱ�ӵ��²���������������һ�����ȵ����������ͬʱ�г����������������ܡ��������������������ٶ��Ѿ������г�����仯�����ܶ����ڵĴ���������г��������Լ����ɿ����������Ҫԭ��

����15���ֽ�����

�����������ڣ�2001��-2004�꣩ͬ���Ʒ��Ӫ���ֽ������ֱ�Ϊ-39115544.76Ԫ��80302699.34Ԫ��17761411.84Ԫ��100863772.54Ԫ��ͬ�ȷֱ�����305.30%���½�77.88%������467.88%��������ĩ2004��ȵ����ڳ�2001������357.86%�����������������237.13%����Ӫ��ֽ�������2002�������ӣ�2003���������䣬2004���ٴγ��ִ�������ӡ��������ʵ�����ڲ�ҵ����������������仯���Ƚϴɱ������õ����ر仯������Խ�С���ر��ǵ�����ĩ2004���2005��һ�����������������ͬ�ھ��нϴ���ȵ���������˴���˰ǰ���������������ֽ��������仯��С������£�Ӱ���ֽ������仯����Ҫ�������ֽ��������ı䶯���ֽ���������������������Ӷ����ӡ���ˣ��������ڣ��������������˰ǰ�������������ͬ���Ʒ�ֽ��������ִ��������

����16. ���ڲ�ҵͬ���Ʒ��Ͷ���ʻ���

����������δ���ֹ��ڲ�ҵͶ���ʻ�ܵ�����Ӱ�졣

��������������ʾ����������ͬ���Ʒ�������������������ڲ�ҵͬ���Ʒ���ܡ��������������������г��ݶ��Ƚ����������ۼ۸��������������롢˰ǰ����������Ͷ�������ʡ��ֽ������������ھ�ҵ�������ٵ�ͬʱ���˾����ʺ��Ͷ������������������������½�����ĩ���������

�����Ӳ�ҵ��ָ������������ڲ�ҵδ�ܵ�ʵ����

�������������������

�����������ϵ�������������س����ö����ڱ����������ڣ�ԭ���ں�����ɳ�ذ��������ձ���ŷ�˺�ӡ�������ǵĽ���������������������������ҵδ�ܵ�ʵ����

|